6月11日下午,以“面向小商贩和小微企业的数字金融”为主题的研讨会吸引了大量个体工商户和小微企业参与,现场气氛热烈,提问踊跃。

破解数字支付中的税务难题

第三区集群Vikki银行行长黎芳女士表示,支付手续费是餐饮业非常关注的问题,这部分费用由谁承担、是向顾客收取还是由餐馆承担,都与竞争和运营问题相关。

“我去过很多地方旅游,发现通过支付宝支付的费用非常低,而在其他国家,外币兑换费用却相当高。这就给银行和支付中介提出了一个问题:如何提高连接性、降低客户需要承担的费用。这是银行需要解决的难题。”黎芳女士分享道。

目前,Vikki银行正与越南国家支付公司(NAPAS)合作,向商户赠送财神喇叭和数字签名,帮助个体工商户降低投资成本。黎芳女士还建议一些餐厅,例如黄燕餐厅,可以为小额付款的零散客户投资二维码。

不过,黎芳女士也表达了对现行规定的担忧:若要将支付计入可抵扣成本,必须通过公司账户转账。

黎芳女士指出,实际应用中出现了一系列不便,例如接待客户时,不可能先约好餐厅再回公司转账,而公司会计又无法在未按照内部支出规定入账前立即转账。如何解决这一问题,她非常希望税务部门能提供解决方案。

数字化转型并不可怕

“数字化转型并不可怕,可怕的是看不到长期利益。”银行技术发展研究院副院长、经济与法律大学(胡志明市国家大学)副教授范氏清春博士在研讨会开始时强调。

据清春博士介绍,数字化转型是一个持续的过程,不仅要改变内部运营方式,还要适应客户的变化。在消费者日益年轻化、习惯数字支付的背景下,小商贩若不改变,将逐渐被淘汰。

然而,现实中不少小商贩仍对数字金融心存顾虑,担心暴露收入、缴纳更多税款、应用复杂、成本高以及资金损失风险。而大部分这些担忧源于过时或不完整的信息。

在税收方面,根据2026年现行规定,年营业额低于10亿越南盾的个体工商户无需缴纳增值税和个人所得税。同时,针对个体工商户的核定税和注册税也已取消。无论现金支付还是转账支付,都被视为同等收入,因此扫描二维码不会产生额外的纳税义务。

清春博士表示,目前对数字化转型的担忧确实存在。需要强调的是,资金透明度不是为了“被监督”,而是有助于提升信誉,为获取资本和支持政策创造条件。

当前的金融应用设计简单,适合小微经营者,甚至有些工具如资金到账语音播报器,让卖家无需频繁查看手机。使用成本也不再是障碍,因为大多数银行免收转账费、二维码费,并推出多项支持计划。

值得注意的是,目前存在一个悖论:许多人回避数字金融,认为会产生损失,而实际利益要大得多。与其担心暴露收入或增加成本,数字化能帮助小商贩销售更多商品、更有效地管理现金流、减少损失,并逐步建立透明的财务档案。

今天的透明化,带来明天的大额贷款机会和业务扩展

清春博士表示,对于希望发展成企业或扩大规模的个体工商户而言,透明的交易数据正是证明经营能力、吸引合作伙伴和获取资金的基础。

她举例说,有熟人曾问:“姐姐,我该不该升级为企业?”这是一家摄影工作室。清春博士建议她非常应该升级为企业。因为从一开始就规范运营,拥有清晰的发票、凭证和现金流,将创造有价值的数据资产,未来在需要融资或合资时更加便利。

“数字金融可能会让我们在刚开始时花一些时间去学习和改变习惯,但好处将持续多年。今天做好了,明天会做得更好。透明化是必然趋势,越透明,未来越顺利。”清春博士分享道。

这一趋势不可逆转,因为客户越来越少使用现金。因此,清春博士认为,尽早数字化转型能帮助小商贩领先一步,而迟迟不改变则可能意味着失去客户和未来的发展机会。尤其是:“今天的数字化转型,带来明天的大额贷款机会”。

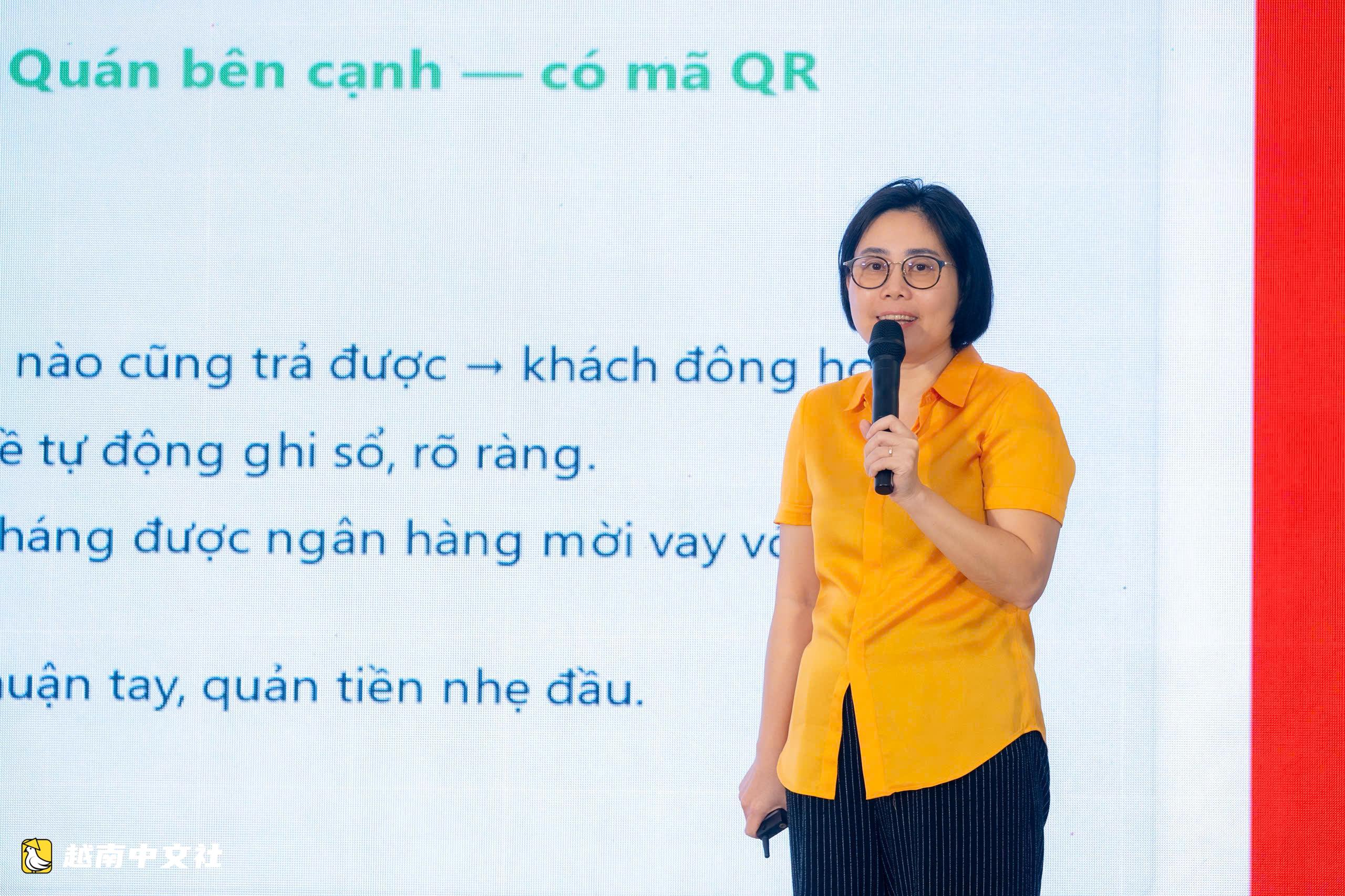

例如,同一条巷子里有两家店。一家只收现金,多次错过想转账的客户。而隔壁店接受二维码支付,款项自动到账、易于管理,甚至有机会获得银行贷款以扩大业务。

跨境支付:卖家全额收款,无需担心汇率

在活动中,胡志明市和平坊Jaystore服装个体工商户阮仲山先生提问,他的店服务大量游客和国际客户。

阮仲山关注跨境支付交易中的外币兑换费用机制,同时希望了解面向中小企业和个体工商户的优惠政策。

针对这一问题,越南国家支付公司(NAPAS)驻代表副处长范光庆先生表示,卖家无需过于担心外币兑换费用或汇率波动问题。外币兑换费用和国际交易费用主要适用于买方,具体取决于其银行或支付方式发行机构。

NAPAS代表分析,一笔跨境支付交易通常存在两类主要费用:外币兑换费和国际交易费。然而,具体费率由客户的支付方式发行机构决定。

对卖家而言,重要的是最终收到的越南盾金额。交易完成后,个体工商户和企业将收到与标价一致的越南盾金额,无需自行处理外币兑换问题。

除了支付便利,NAPAS代表表示,该单位正与多家国际支付机构和区域合作伙伴合作,以促进游客在越南的消费。

目前,合作项目已与泰国、柬埔寨等区域市场以及国际支付伙伴展开,旨在为游客在越南购物时使用熟悉的支付方式提供更多便利。

值得注意的是,一些合作伙伴如支付宝还运营专门面向国际游客的旅游信息门户。通过这些平台,越南的卖家可以发布店铺、产品、服务以及促销活动信息。

“NAPAS和国际合作伙伴也愿意与个体工商户和企业合作,共同开展促销活动,从而刺激购物需求,增加游客在越南的消费。”范光庆先生表示。

区分线上和线下二维码支付

参加研讨会的时尚店主阿莺女士就仅通过扫描Global二维码进行跨境支付的能力提问:“如果用户在中国,他们能否扫描这个二维码支付越南的订单?反之,我在越南能否扫描二维码支付中国的合作伙伴?”

阿莺认为,能够扫描Global二维码将比目前通过银行卡支付带来更多好处,因为二维码可以集成到管理系统中,付款几乎可以立即收到。

回答阿莺的问题,Alipay+/Ant International越南分公司业务发展总监范秋玄女士表示,跨境支付分为线上和线下两个领域。目前支付宝尚未在越南开展线上支付,而线下支付方式要求用户身在支付所在国。

增加优惠政策和支持政策,助力个体工商户和小微企业

根据实际经营经验,黄燕集团创始人兼主席阮庆山先生表示,近年来越南顾客使用现金的情况日益减少,而二维码支付和转账方式明显增加。这一趋势推动了零售额的增长。过去一年,该企业的银行渠道收入平均约150亿越南盾,预计2026年将继续增长。

在采用数字支付方式的过程中,阮庆山先生表示企业也需向银行支付多种费用。因此,他提问:对于收入高的企业,银行是否有解决方案对转账或银行卡支付交易提供更优惠的费率?

对此,越南投资与发展股份制商业银行(BIDV)副行长武英勇先生回答:每家银行对支付服务都有相应的收费标准。费率的制定基于客户和银行整体利益的平衡。

BIDV大力投资支付基础设施,始终努力平衡以给合作伙伴和客户带来合适的利益。因此,对于交易规模大的企业,银行完全可以在双方合作效益的基础上考虑合适的优惠政策。

第三区集群Vikki银行行长黎芳女士也表示,通过POS或二维码支付的费用是许多企业尤其是餐饮业关注的问题之一。因为除了竞争压力和运营成本,企业还需考虑支付费用,这直接影响成本和竞争力。

目前Vikki银行正与NAPAS合作,同时推出多项优惠计划,帮助个体工商户和企业降低数字支付的投资成本。

通过此次事件,黎芳女士也强调,当个体工商户/企业扩大交易规模时,银行也有更多依据来制定合适的优惠政策。更透明的经营活动也能让银行和客户共同受益。

数字支付增加融资机会

越南基础建设内装公司总经理吴志越先生提问:当前使用二维码支付的最大障碍是什么?未来各单位将采取什么措施来减少这些障碍?

对此,NAPAS驻代表副处长范光庆先生表示,当前障碍之一是许多个体工商户仍习惯现金交易,尚未充分认识到资金数字化的好处。

而经营现金流实现数字化后,所有销售活动都将通过具体数据反映出来。这是信贷机构评估经营状况、考虑授信的重要基础。需要注意的是,对于现金交易,银行很难核实和评估实际现金流。

借此机会,范光庆先生还指出,普通的转账二维码在服务跨境客户时存在局限。因此,Global二维码应运而生,以解决这一问题,帮助扩大国际客户的支付能力,同时为个体工商户和企业接触更多客户创造条件。

如今,客户更倾向无现金支付,通过使用所有银行应用/电子钱包进行支付,无需重新输入信息。资金来源方面,过去是现金或银行卡,现在则扩展到电子钱包、忠诚度积分或优惠券等。

此外,网络诈骗、在线诈骗以及零售运营中的问题,例如假卡、假币等,也受到卖家的高度关注。

“销售方和企业也非常关注增加收入、降低成本以及改善运营和销售流程。这被视为给提供解决方案、基础设施和支付便利的单位下达的‘订单’,必须满足上述需求。”范光庆先生分享道。

(编译:Cici ;审校:Woo;来源:越南中文社yuenan.com)

原创文章,作者:越南中文社,如若转载,请注明出处:https://yuenan.com/news-116843/