越南税务局表示,根据2026年第141号法令,年租金总收入不超过10亿越南盾的个人房屋及土地租赁活动,无需缴纳增值税和个人所得税。

但出租人仍需向税务机关申报年度租金收入及用于经营的银行账户或电子钱包信息。

具体而言,纳税人可灵活选择申报一次或两次租金收入。若一次申报,截止日期为纳税年度次年公历1月31日。例如,2026年度的租金收入申报截止日期为2027年1月31日。

若分两次申报,第一次最迟为纳税年度7月31日,第二次截止日期为次年公历1月31日。

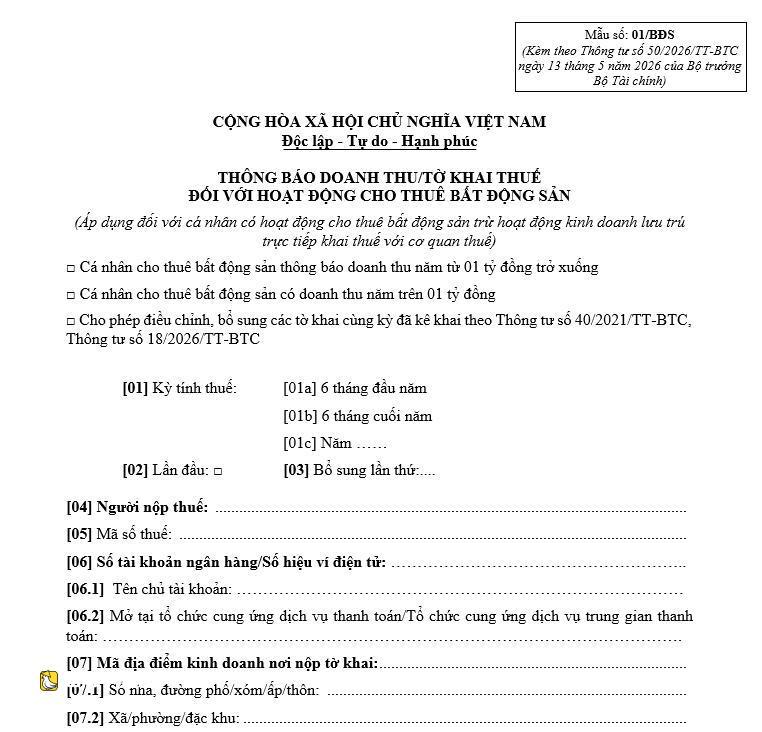

办理申报时,个人需使用财政部2026年第50号通知所附的01/BĐS表格。若有两处及以上出租房产,纳税人需另附按01/BK-BĐS表格编制的房产明细清单。

租金收入申报完全通过eTax Mobile应用程序或税务部门公共服务门户进行。

对于高龄纳税人、残疾人、享受社会救助人员、居住在经济条件特别困难地区的人员或因不可抗力无法进行电子交易的人员,可提交纸质材料或通过邮寄至乡级行政服务中心。

若有多处出租房产在同一地区或不同省份,纳税人可选择任一房产所在地的税务机关进行申报。

税务局还提醒,出租人需在同一01/BĐS表格中申报银行账户或电子钱包信息。若此前未向税务机关提供或未在租赁合同中体现,仅需申报一次。银行账户或电子钱包信息的申报时限与租金收入申报相同。

(编译:李程 ;审校:Fang;来源:越南中文社yuenan.com)

原创文章,作者:越南中文社,如若转载,请注明出处:https://yuenan.com/news-116943/